Introduzione: investire nei mercati emergenti nel 2026

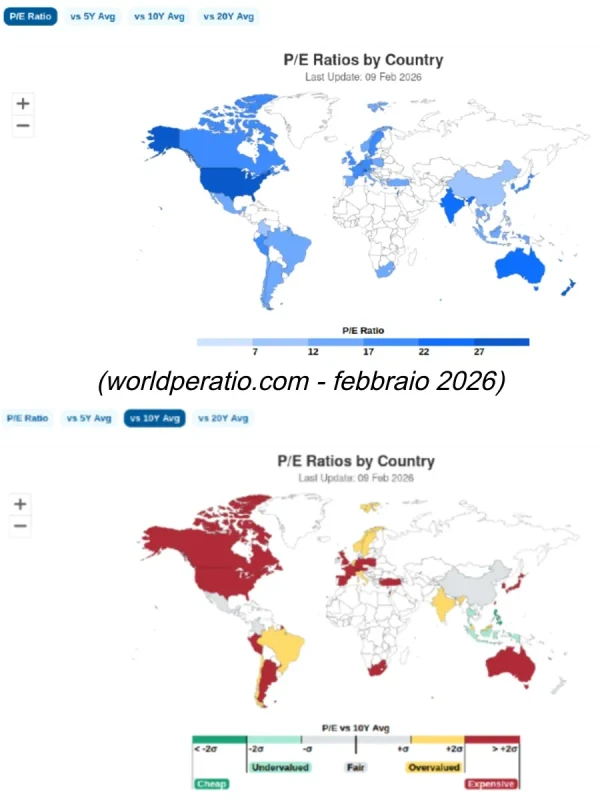

Oggi la diversificazione diventa sempre più importante. Da un lato è vero che le top aziende USA, continuano a crescere a ritmi impressionanti, generando sempre più utili, dall'altro lato diventa tutto più concentrato e potenzialmente fragile (approfondimento: principali indici USA). Delle prime 10 aziende per capitalizzazione di mercato, 8 sono statunitensi (le prime 6) e altre 4 statunitensi delle successive 5. Da worldperatio.com vediamo che attualmente gli USA hanno un rapporto prezzo/utili medio pari a 27 (oltre la seconda deviazione standard rispetto alla media storica a 10 anni, quindi molto sopravvalutato!), i paesi emergenti hanno una media di 15,96 (anche se in crescita rispetto al passato, nettamente inferiori alle valutazioni USA), la Cina P/E 11,15 (per confronto, Italia 13,8, Germania circa 18, Francia 19, UK 20).

Moltissimi fondi di investimento sono oggi esageratamente sbilanciati sull'azionario USA (60-70% del totale, quando si dichiarano "globali"), questo perché sono spesso basati su una banale ponderazione (le aziende che crescono di più, si concentrano sempre di più nell'indice, circolo vizioso).

Con valutazioni statunitensi così tirate, il trend primario potrà comunque essere crescente, anche se non ai ritmi del passato (rally IA, fintanto che le principali aziende effettivamente producono utili e convincono il mercato), è chiaro che prospettive di crescita e rapporto rischio/beneficio oggi si spostano più verso i mercati emergenti (con i loro limiti e criticità, ma non possiamo ignorare del tutto questi mercati).

L'immagine che segue, screenshot da worldperatio.com mostra graficamente il rapporto prezzo/utili a livello globale, sebbene i mercati emergenti abbiano già iniziato la fase di crescita, sono mediamente molto più scontati rispetto ai paesi sviluppati, USA in primis (nell'immagine, valore medio P/E attuale e trend negli ultimi 10 anni).

Nota: ovviamente è sempre fondamentale che ognuno faccia le proprie valutazioni (disponibilità finanziaria, tolleranza al rischio) quindi lo scopo è informativo, offrire una panoramica e non da intendersi un consiglio di investimento.

Mercati emergenti: quali strumenti

Lo strumento che trattiamo in questo caso, per un investitore europeo, è Amundi Core MSCI Emerging Markets UCITS ETF Acc (ticker AEME, ISIN LU1437017350). Si tratta di un ETF ad accumulazione (in ottica lungo termine è preferibile che i dividendi vengano reinvestiti nell'ETF sfruttando la capitalizzazione composta che migliora la crescita del nostro capitale, anziché distribuirli come cedola, tassando all'origine in base alla normativa fiscale del singolo paese). AUM, volumi, TER sono più che adeguati (TER 0,18%, AUM 3,45 B€). Ad oggi 9 febbraio 2026, lo strumento (justetf.com) è così composto:

- TSMC: peso 11,3%

- Tencent: peso 5,2%

- Alibaba: peso 3,4%

- Samsung: peso 3,15%

- peso delle prime 10 partecipazioni: 30,3%

- distribuzione geografica: Cina 25,5%, Taiwan 20,3%, India 13,6%, Corea del Sud 13,4%, ecc

- rendimento 1y +24,3% con volatilità 16%, 3y +47,2% con volatilità 14% (rendimento per rischio ad un anno 1,5, a tre anni 0,98)

- per confronto, Amundi Core S&P 500 Swap UCITS ETF Acc (strumento simile che investe invece nello S&P500 statunitense): rendimento 1y +0,55% con volatilità 16%, 3y +58,3% con volatilità 15,9% (rendimento per rischio ad un anno 0,03, a tre anni 1,04); per un investitore europeo, EUR/USD che ha registrato il +14,3% yoy, ha eroso quasi la totalità dei guadagni! Ricordiamo quindi l'importanza della diversificazione, per non dipendere da una singola variabile (mercato USA o anche il Forex, tasso di cambio); importante:

Rendimento in EUR ≈ rendimento in USD ± variazione USD/EUR (approssimazione)

Sfide e criticità

I mercati emergenti possono presentare sfide, pertanto li guardiamo a livello generale, diversificato, no aziende singole. E con orizzonte lungo termine (criteri ESG, eventuale intervento di regolamentazione del governo cinese, ristrutturazione dell'economia indiana... Nel breve termine possono esserci ovviamente fasi negative, l'analisi si concentra sulle prospettive a lungo termine, orizzonte di più anni). Nello specifico:

- le prospettive per il 2026 per i mercati emergenti sono buone, valutazioni (es. semplicemente rapporto P/E) sono decisamente inferiori rispetto ad altri paesi, USA soprattutto; tuttavia ricordiamo un +24% già registrato nell'ultimo anno

- probabile rafforzamento del dollaro: EUR/USD +14,3% yoy (causa politica di Trump) è un valore enorme e per varie ragioni è molto probabile una mean reversion, su due valute così grandi; l'inversione di tendenza ovvero rafforzamento del dollaro, creerebbe impatto misto sui mercati emergenti, anche se principalmente negativo (bene le esportazioni, male le importazioni anche materie prime, petrolio, energia, debito pubblico espresso in dollari)

- crescita del petrolio: a inizio 2026 si trova ai minimi da 5 anni, ora sembra recuperare una crescita; i paesi asiatici sono quasi tutti importatori netti, significa che trasporti (ed energia, tutto ciò che è connesso) costano di più; da precisare però che il petrolio è fortemente dipendente dalla geopolitica e ci sono anche previsioni ribassiste per il 2026 (eccesso di offerta globale rispetto alla domanda), quindi - sebbene l'impatto complessivo sia comunque marginale rispetto ad altri fattori - qui resta incertezza

- bolla dei metalli preziosi: oro, argento a inizio 2026 si trovavano in un'evidente bolla speculativa (oro +90% circa yoy, argento addirittura +270%, sebbene ci sia reale uso industriale e maggiore adozione da parte delle banche centrali, prezzi così irragionevoli e crescita esponenziale, hanno causato lo scoppio della bolla speculativa, a fine gennaio 2026 oro -9% giornaliero e argento -26% giornaliero, nei successivi giorni fase di oscillazione); l'eccesso di paura sui metalli preziosi porta ad aumento della liquidità, fondamentalmente rafforzamento del dollaro

Impatto per le singole aziende

Nota che si tratta di osservazioni, ragionare sul contesto macroeconomico, il "target degli analisti" non va assolutamente preso alla lettera, gli imprevisti sono sempre dietro l'angolo (vedi il caso Nexi). Da aggiungere che l'effetto "bolla metalli preziosi", ha impatto molto marginale per queste aziende (se eccessiva, comporta un risk-off generale e poi una scelta selettiva, vista la posizione di monopolio o comunque rilevanza strategica di questi top player, asset non speculativi, nel medio-lungo termine si troverebbero avvantaggiati). In elenco, le prime aziende per marketcap.

TSMC 🇹🇼 ⭐️⭐️⭐️⭐️⭐️

- rafforzamento del dollaro: impatto rialzista (costi in TWD, ricavi in USD), essendo esportatore

- crescita costi energetici, petrolio: impatto lievemente negativo ma ha la possibilità di trasferire i costi

- contesto: posizione di monopolio, azienda essenziale nel settore IA

- rating STRONG BUY (analisti TradingView: min -7,15%, media +17,66%, max +46,31%); a parte il rating analisti, il giudizio in base al contesto è comunque positivo

Tencent 🇨🇳 ⭐️⭐️⭐️⭐️

- rafforzamento del dollaro: impatto lievemente negativo (oltre 80% dei ricavi in CNY), protetto però dalla prevalenza di mercato domestico

- crescita costi energetici, petrolio: impatto lievemente negativo, ma quasi neutro

- contesto: colosso tech (Tencent è una holding) oggi esposto per il 90% al mercato cinese, 10% resto del mondo

- rating STRONG BUY (analisti TradingView: min +3,95%, media +40,18%, max +63,57%); a parte il rating analisti, il giudizio in base al contesto è comunque neutro/positivo

Alibaba 🇨🇳 ⭐️⭐️⭐️

- rafforzamento del dollaro: impatto lievemente negativo (analogamente a Tencent), protetto però dalla forte prevalenza di mercato domestico

- crescita costi energetici, petrolio: impatto lievemente negativo, ma quasi neutro

- contesto: Alibaba è esposto per il 100% al mercato cinese (AliExpress, Alibaba Cloud, vedi Qwen AI)

- rating STRONG BUY (analisti TradingView: min +9%, media +23,9%, max +46,22%); a parte il rating analisti, il giudizio in base al contesto è comunque neutro/negativo poiché può risentire in modo differenziato dei vari fattori

Samsung 🇰🇷 ⭐️⭐️⭐️

- rafforzamento del dollaro: impatto lievemente negativo (analogamente a TSMC, prevale l'effetto nel ciclo dei semiconduttori, hardware IA, anche se Samsung risente del mercato consumer quindi dollaro forte significa prodotti es. smartphone più cari, a parità di marginalità di Samsung)

- crescita costi energetici, petrolio: impatto lievemente negativo

- contesto: Samsung beneficia a livello generale dell'aumento del costo di chip e memorie, hardware per IA e Data Center, i ricavi sono molto diversificati

- rating STRONG BUY (analisti TradingView: min -28,83%, media +26,06%, max +65,86%): a parte il rating analisti, il giudizio in base al contesto è comunque neutro

Conclusioni

Abbiamo visto che l'esposizione ai mercati emergenti, visto il potenziale di crescita e comunque diversificazione (non dipendiamo solo dal rendimento delle aziende USA e dal tasso di cambio EUR/USD), è fondamentale. In questo contesto l'idea più ragionevole è quella di NON entrare one-shot ma DCA ("dollar cost averaging"), in stile PAC (Piano di Accumulo Capitale) quindi prevedendo almeno 2-3 rate nel tempo o in caso di drawdown (acquistare su ribassi significativi). Ricordando sempre che si tratta di indice grande e diversificato, l'orizzonte temporale è a lungo termine. L'allocazione probabilmente più indicata per la maggior parte delle persone, è un'esposizione ai mercati emergenti per il 10-15% del proprio portafoglio. Nel futuro, questa scelta ripaga! 😊

Altri approfondimenti in tema:

Nexi vs Sea Limited vs Tencent: analisi e prospettive

Alibaba - Tsmc - Asml: situazione finanziaria e prospettive

Nifty50: la delicata situazione per investire in India