Abbiamo già trattato il caso Piano di Accumulo Capitale: strategie investimento, Excel, in cui mostravo i risultati in base a strategie di investimento differenti, focalizzandoci su un Piano di Accumulo Capitale (rata costante vs rata adattiva).

Vediamo ora un altro caso molto interessante, di cui riporto un esempio pratico tramite foglio di calcolo: confrontare trading tramite medie mobili con una strategia a piano di accumulo capitale.

In breve, spiego al volo la differenza:

- medie mobili: conveniente quando il mercato ha un trend abbastanza delineato; facciamo operazioni di acquisto e vendita, nel nostro caso ci basiamo su SMA20 e SMA50 (media mobile a 20 e 50 periodi, rispettivamente), di solito il denaro resta vincolato nell'investimento per pochi mesi al massimo

- PAC: conveniente quando il mercato "fa quello che vuole", trend non ben delineato; tramite Piano di Accumulo riusciamo ad avere una buona gestione, mantenendo però il nostro capitale vincolato nell'investimento, dall'inizio alla fine (considerata)

Caso di studio: FTSE-MIB, dati 09/2022 - 09/2023

Studiamo l'indice FTSE-MIB (Italia 40) nell'ultimo anno; non ha avuto un trend particolarmente positivo, quindi vediamo un confronto fra le strategie proposte.

Per prima cosa occorre fare il download dei dati storici per il periodo che ci interessa, lo possiamo fare da diverse fonti, scarichiamo il file .csv che poi useremo nel nostro foglio di calcolo.

Strategia di investimento tramite medie mobili

Vediamo ora il caso delle medie mobili, in particolare:

- SMA 20: Simple Moving Average a 20 periodi, definita come la media aritmetica delle 19 quotazioni precedenti più quella di oggi

- SMA 50: Simple Moving Average a 50 periodi, definita come la media aritmetica delle 49 quotazioni precedenti più quella di oggi

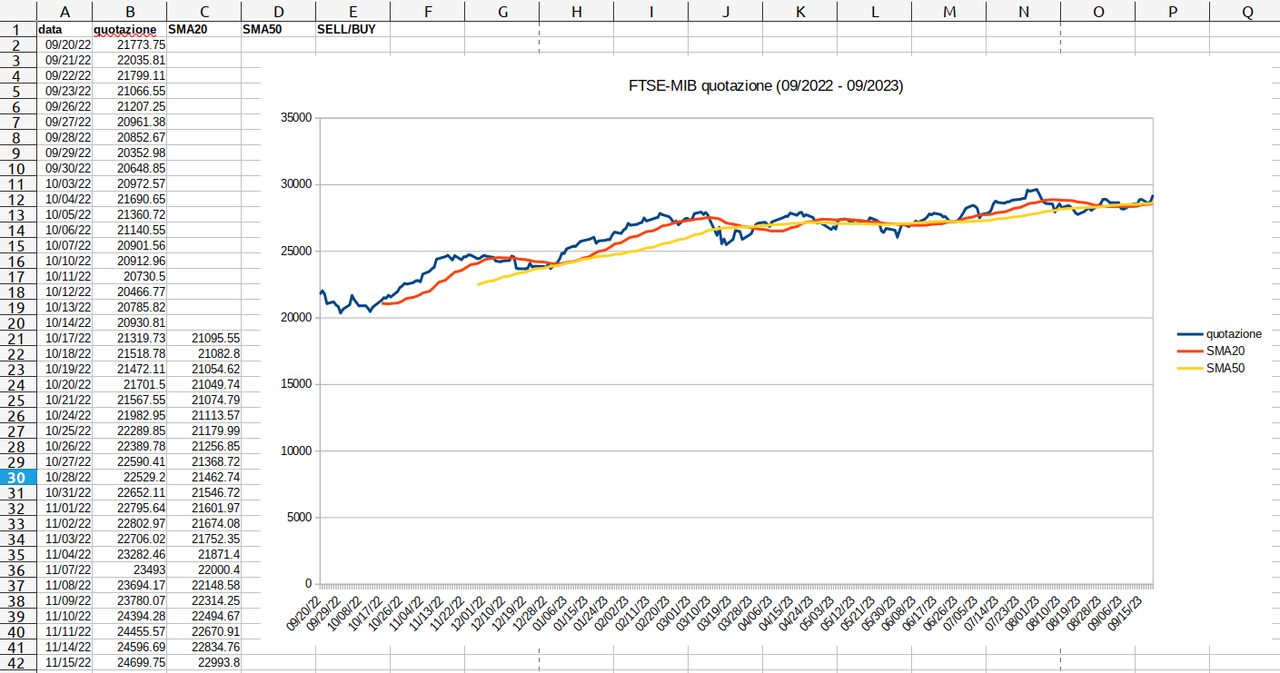

- strategia: SMA20 si avvicina di più alla quotazione rispetto a SMA50 (quest'ultima è quindi ovviamente più "appiattita", mediata), la strategia è acquistare quando SMA20 incrocia verso l'alto SMA50 e vendere quando invece la incrocia verso il basso; come è ovvio, questa è solo una strategia semplificativa, nella pratica guarderemo anche altri parametri (e non solo di analisi tecnica ma anche relativi all'analisi fondamentale) prima di investire!

Nel periodo considerato, emergono due indicatori di acquisto (NB lasciamo perdere per ora le vendite allo scoperto, facciamo solo una strategia basata sull'acquisto e tralasciamo ovviamente anche eventuali spese, commissioni varie).

operazione di acquisto:

04/21/23 27745.81 27181.18 27157.18 BUY

05/31/23 26051.33 27015.62 27050.24 SELL

Esito: -1694.48€

operazione di acquisto:

06/26/23 27242.91 27241.93 27220.42 BUY

08/30/23 28916.7 28358.77 28375.22 SELL

Esito: +1673.79€

Risultato totale investimento con medie mobili: -20.69€, a fronte di 54988.72€ come totale investito, in percentuale -0.0376%

Fondamentalmente non è stato un investimento intelligente in questo caso, ribadiamo che le medie mobili (a parte il fatto che si tratta comunque di una strategia semplificata in questo caso) si adattano meglio quando abbiamo un trend, l'andamento di FTSE-MIB non evidenzia un trend ma andamento oscillatorio, lateralizzazione.

Vediamo la rappresentazione grafica (le medie mobili iniziano dopo 20 e 50 valori rispettivamente, dato che hanno bisogno in questo caso di 20 e 50 valori precedenti per poter essere definite).

Strategia di investimento tramite Piano di Accumulo Capitale

Vediamo ora invece il caso di una strategia basata su PAC (o meglio, una strategia di trading che comunque si fonda sul concetto di PAC), in questo caso:

- confronto fra strategia a rata costante e rata adattiva (quest'ultima calibrata affinché il totale coincida, ovviamente) e per avere equivalenza, confrontabilità con il caso delle medie mobili, viene fatto coincidere allo stesso totale ovvero 54988.72€ (in realtà qui come totale abbiamo 54985.48€, tre euro di differenza, piuttosto irrilevante)

- 54985.48/257 = 213.95€, la rata che supponiamo di investire in modo giornaliero

Ora abbiamo le due differenze:

- la rata costante pari a 213.95€ ci porta ad un risultato netto dell'investimento pari a +6969.99€, in termini percentuali singifica +12.68%

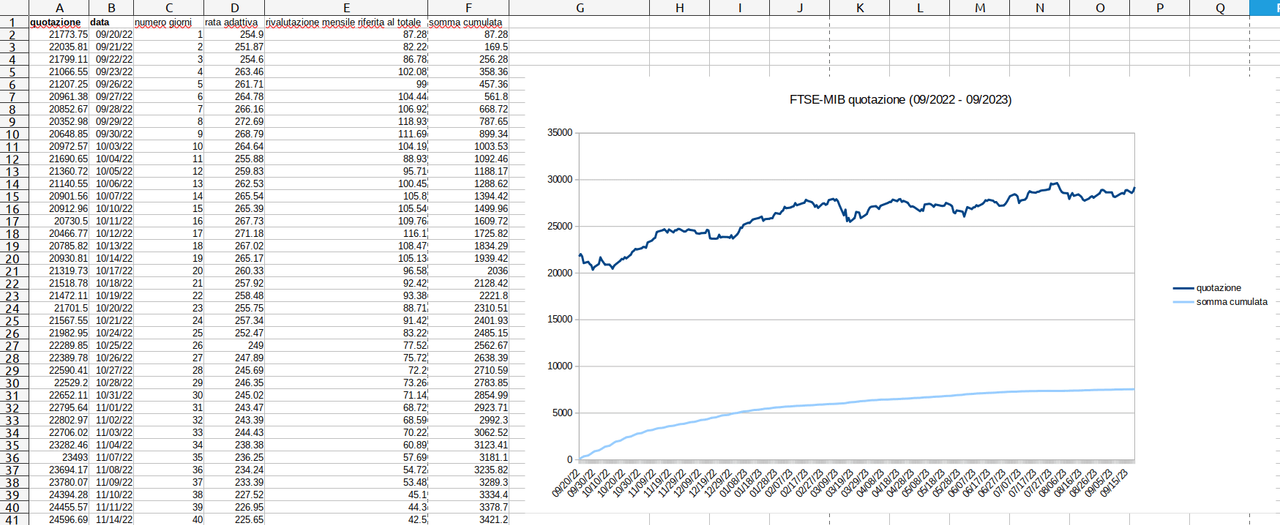

- la rata adattiva si basa come già visto su

Qi=Q0*Y0/Yi, partendo da rata iniziale (calibrata) che è pari a 254.9€; il risultato netto dell'investimento è +7552.56€, in termini percentuali significa +13.74%

Vediamo ora la rappresentazione grafica, dove lo screenshot è stato fatto con il caso migliore, della rata adattiva.

Conclusioni

Abbiamo visto quindi un caso di studio reale, dati di FTSE-MIB fra settembre 2022 e settembre 2023. Visto l'andamento senza un trend ben delineato, risulta che le medie mobili sono state inefficaci, facendoci chiudere in lieve perdita (sostanzialmente in pareggio, in termini percentuali), -0.0376%. Con un PAC a rata costante e rata adattiva invece abbiamo ottenuto rispettivamente +12.68% e +13.74%. Nella pratica non sappiamo a priori quanto investire affinché le due cifre si equivalgano, ma non importa, ciò che conta ed è indicativo è il ritorno percentuale (che poi viene moltiplicato per la cifra che noi abbiamo realmente investito), quindi ricapitolando:

- mercato con forte trend, una chiara tendenza: possiamo investire seguendo le medie mobili

- mercato senza trend delineato: conviene un PAC, meglio ancora se con strategia adattiva

Nota: importante precisare che ogni individuo deve compiere le proprie valutazioni (disponibilità finanziaria, orizzonte temporale, propensione al rischio) quindi NON si tratta di consigli di investimento ma la condivisione di informazioni, analisi cercando di spiegare i punti ragionevoli.