Riguardo alla quotazione di NVIDIA, ho fatto questo studio per gli ultimi sei mesi circa (da gennaio 2024 a quasi fine giugno 2024), analizzando la correlazione fra NVDA (NVIDIA quotata al NASDAQ, in dollari americani) e 1NVDA (NVIDIA quotata al BIT, mercato italiano, in euro). Premessa importante: le differenze tra le due quotazioni sono principalmente dovute alla variazione del tasso di cambio EUR/USD, oltre che alle differenze temporali di apertura dei mercati. Questo aspetto è fondamentale per interpretare correttamente i risultati (infatti la borsa italiana apre alle 9.00, la borsa americana alle 15.30 ora italiana).

Se la borsa italiana mostra un forte trend, possiamo osservare poi la correlazione con la borsa americana (nota: appena sono resi pubblici i dati del pre-market, 1NVDA viene aggiornato in base al tasso di cambio attuale dato che il mercato principale tende a condizionare maggiormente gli altri e non viceversa). Il concetto comunque non è affatto banale, significa che se, prima dell'apertura della borsa americana, la stessa azienda quotata nella borsa italiana ha registrato una forte variazione (quindi presumibilmente il trend della giornata sarà già deciso), l'effetto si ripercuote poi anche nella borsa americana oppure è una situazione di ipercomprato (locale) tale da rendere sbilanciato il mercato (es. 1NVDA subisce molti acquisti, presumibilmente da investitori europei, il titolo sale molto a mercato americano ancora chiuso, è probabile che si tratti quindi di un'anomalia): insomma abbiamo - con una correlazione, affidabilità che poi misuriamo numericamente - informazioni anticipate su come si muoverà il mercato! La certezza assoluta ovviamente non esiste mai (specie se accade un evento esterno che non prescinde dall'analisi tecnica), ma a noi interessa ora misurare matematicamente un indicatore di validità statistica della previsione. Da ribadire che il corretto andamento dovrebbe seguire il tasso di cambio (quindi, sbilanciamenti rispetto alla semplice conversione, sono "anomalie" locali).

Correlazione NVDA - 1 NVDA: caso di studio, tutti gli step

- da Yahoo Finanza: download dei dati NVIDIA Corporation (NVDA) e NVIDIA Corporation (1NVDA.MI), scegliamo la data (ho fatto partire dal 1 gennaio 2024) e frequenza giornaliera

- su un nuovo foglio di calcolo, possiamo riportare le seguenti colonne:

- data

- NVDA alla chiusura giornaliera (USD)

- 1NVDA alla chiusura giornaliera (EUR)

- NVDA normalizzato, secondo la formula

(x-min)/(max-min), in modo da avere la serie di dati nel range 0-1

- 1NVDA normalizzato, in modo analogo a prima

- rapporto EUR/USD alla chiusura giornaliera (fondamentale per normalizzare i dati e isolare l'effetto "anticipatorio" del mercato italiano da quello puramente valutario)

- variazione relativa NVDA (quindi variazione percentuale rispetto al giorno prima) ovvero del tipo

(B3-B2)/B2 = B3/B2-1

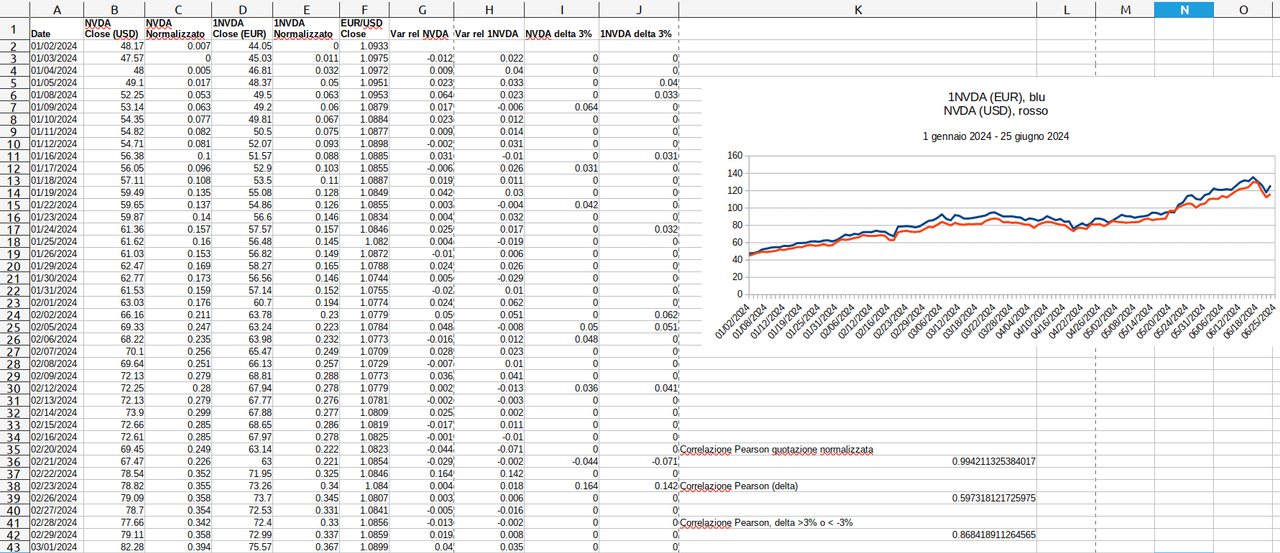

Graficamente si vede che la correlazione nella quotazione - normalizzata - è molto alta (=CORREL(C2:C122,E2:E122) risulta pari a 0,994 quindi quasi una correlazione perfetta del 100%); per quanto riguarda la correlazione sulle variazioni relative (indice di correlazione di Pearson, ρxy=σxy/σx*σy, di cui abbiamo parlato anche in Correlazione Bitcoin Ethereum) è più bassa, 0,597 quindi circa il 60% se prendiamo tutti i dati.

Allora è stato opportuno fare uno studio aggiuntivo, ovvero considerare una correlazione filtrata (il 60% di affidabilità infatti non sarebbe sufficiente, è poco più del 50% che deriva dal lancio una moneta, testa o croce!). Quindi filtriamo i dati in questo modo, se la variazione relativa è oltre una certa soglia (ad esempio +3% o -3%) valutiamo la correlazione, altrimenti no, stampiamo valore zero (lasciamo perdere un eventuale investimento, dato che il trend non è così ben delineato). Le formule quindi sono queste:

- NVDA con Δ del 3% (colonna I):

=IF(OR(G2>0.03,G2<-0.03),G2,0) (formula che poi trasciniamo lungo la colonna, set di dati)

- 1NVDA con Δ del 3% (colonna J):

=IF(OR(H2>0.03,H2<-0.03),H2,0) (formula che poi trasciniamo lungo la colonna, set di dati)

- Correlazione di Pearson filtrata:

=CORREL(IF(I3:I122<>0,I3:I122),IF(J3:J122<>0,J3:J122))

Filtrando i dati in modo diverso (cambiando il valore di Δ), i risultati sono:

- Δ = 1%: 0,759 --> correlazione pari a 75,9%

- Δ = 2%: 0,851 --> correlazione pari a 85,1%

- Δ = 3%: 0,868 --> correlazione pari a 86,8%

- Δ = 4%: 0,942 --> correlazione pari a 94,2%

Quindi il messaggio è chiaro, più siamo restrittivi su Δ (cauti nell'investimento) e più il segnale è sicuro, correlazione forte (ribadiamo che la cosa non può prescidendere da eventuali fattori esterni, questo è quanto deriva dalle analisi sulla serie storica). Quindi se durante la sessione della borsa italiana abbiamo avuto una forte varaizione (positiva o negativa) - normalizzato con la conversione di valuta, almeno del 3-4%, con buona probabilità anche la variazione nella borsa americana seguirà lo stesso andamento; se invece il trend è incerto, c'è correlazione più bassa e quindi abbiamo meno certezze riguardo ad una possibile previsione.

Certamente questo è un solo caso di studio (NVDA con 1NVDA), si possono fare analisi con più serie di dati e anche con un orizzonte temporale maggiore (qui sono stati considerati gli ultimi sei mesi circa).

Vediamo infine uno screenshot del foglio di calcolo.

A fine ottobre 2025 NVIDIA continua a crescere, ora ha raggiunto 5000 miliardi di dollari di capitalizzazione. L'azienda più grande al mondo (seguono Microsoft e Apple con circa 4000 miliardi ognuno) e la prima ad aver superato questo enorme traguardo.