Dopo aver visto un caso simile, Bitcoin, sfruttare il rimbalzo: studio matematico, vediamo ora un altro caso di studio interessante che si applica al trading di breve periodo (intraday/swing trading): vedere il rendimento medio giornaliero, sulla base della volatilità.

- download della serie di dati (completa) BTCUSD, ultimi 5 anni (19 agosto 2019 - 19 agosto 2024), da Yahoo Finanza, apriamo il file CSV con un foglio di calcolo

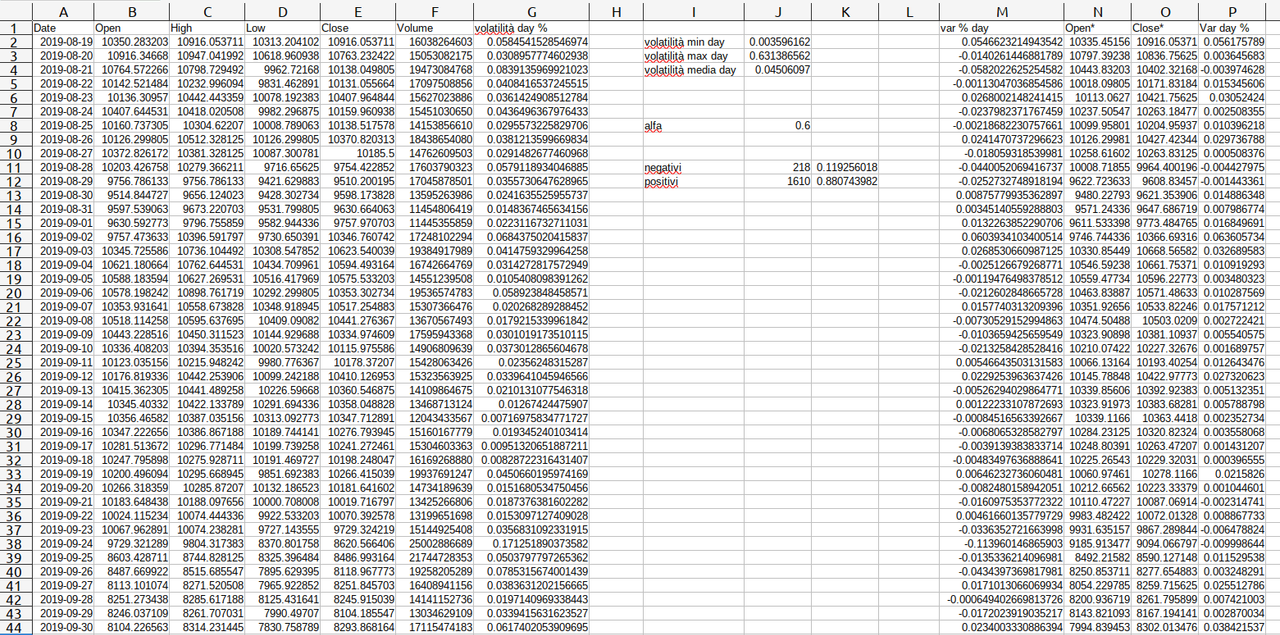

- calcolo volatilità giornaliera:

=High/Low-1

- variazione giornaliera (semplice):

=Close/Open-1; da notare che il mercato delle criptovalute è aperto h24 (salvo brevissime chiusure) quindi diverso dal caso tradizionale es. Borsa Italiana che apre la mattina e chiude il pomeriggio dunque chiusura di ieri può essere diversa da apertura di oggi, viceversa nel mondo crypto essendoci continuità, coincidono

- calcolo BUY*:

=alfa*Open+(1-alfa)*Low

- calcolo SELL*:

=alfa*Close+(1-alfa)*High

Concetualmente, questo parametro alfa che varia fra 0 e 1, indica questo: se vale 1, coincide con la variabilità giornaliera ovvero acquisto all'apertura (Open) e vendo alla chiusura (Close); se vale 0 invece, è il caso ideale in cui si acquista al punto di minimo (Low) e si vende al punto di massimo (High) che si presentano nell'arco delle 24 ore.

Una buona strategia quindi non è il semplice acquisto all'apertura e vendita alla chiusura, ma cercare di individuare un punto di minimo per l'ingresso e un punto di massimo per la vendita; prevederlo con esattezza è impossibile, ma dall'analisi dei grafici intraday riusciamo comunque ad ottimizzare le cose almeno in parte. Quindi poi vediamo come variano i risultati in base a questo parametro alfa.

Dati di background:

volatilità minima: 0,36%

volatilità massima: 63,14%

volatilità media: 4,51%

caso alfa=1, ovvero nessuna ottimizzazione:

- variazione giornaliera positiva: 50,5%

- variazione giornaliera negativa: 49.5%

caso alfa=0,75:

- variazione giornaliera positiva: 69,5%

- variazione giornaliera negativa: 30,5%

caso alfa<0.5:

- variazione giornaliera positiva: 100%

- variazione giornaliera negativa: 0%

Quindi alfa=0,5 (acquistare a metà fra apertura e minimo e vendere a metà fra chiusura e massimo) è già sufficiente per avere un guadagno nel 100% dei casi!

In particolare, con alfa=0,6 abbiamo l'88% dei casi positivi, 12% dei casi negativi. Con alfa=0,52 abbiamo il 99% dei casi positivi, 1% casi negativi. Da considerare poi, che nell'eventualità, nessuno ci obbliga a chiudere una posizione in perdita (non stiamo facendo daytrading con stop-loss), pertanto se non abbiamo un profitto, possiamo mantenere la posizione aperta.

Questa strategia quindi è molto interessante, riuscendo ad avere una minima ottimizzazione nell'apertura e chiusura della posizione, il risultato è un ritorno positivo quasi nella totalità dei casi. Ovviamente ognuno deve anche poi fare i conti con costi di commissione (fissi o variabili) del proprio broker/intermediario.

Vediamo infine uno screenshot del foglio di calcolo.